1. 세계 경제 전망 (Global economic outlook)

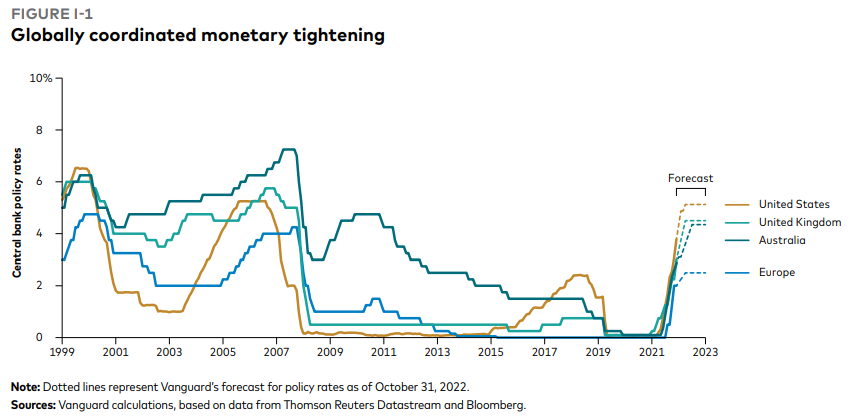

(1) 전세계 금리인상기조의 동조화

공급과 수요의 불균형이 여러 산업군에서 발생하고 있는데, 이는 COVID19의 회복과 함께 가구 및 기업부문에서의 강하게 회복되는 수요로 인한 것으로 보인다. 또한 우크라이나 전쟁으로 에너지 및 식료품의 공급가가 폭등했다. 이에 대한 효과적인 통화정책이 가능하기 위해서는 탁월한 의사결정 (good decision making), 시장과의 원활한 의사소통 (good communication), 그리고 행운이 필요하다. 그러나 연준은 치솟는 금리를 따라가지 못했으며 이는 연준의 불완전한 의사결정을 간명하게 보여주며, 정책효과에 있어 운도 상당히 중요함을 말해준다. 정책결정자들은 공급충격에 대응하는 여러 재정/통화정책수단들의 효과없음을 입증하게 된 셈이다.

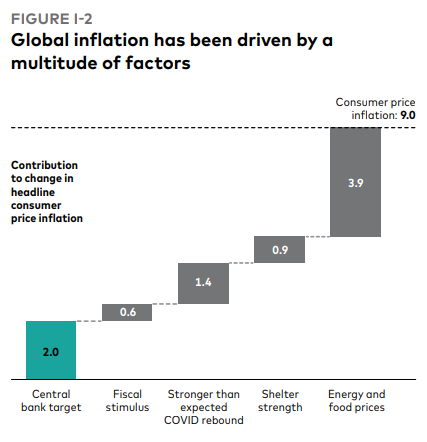

(2) 중앙은행의 인플레이션 대응은 잘못되었다.

인플레이션을 통제하기 위해서는 인플레이션의 원인을 각각 분리하는 것이 매우 중요하다. 그리고 원인별로 대응할 필요가 있다. 중앙은행이 인플레이션을 잡겠다면, 이러한 여러 요인들을 고려하여 경기침체가 오지 않을 정도로만 정책을 시도해야한다.

(3) 다가오는 경기침체

러-우 전쟁으로 인한 에너지 공급충격, 자본이동의 감소, 전세계 무역량의 축소, 인당 생산성 감소 등으로 2023년은 경기침체에 접어들 가능성이 높다. 아래 Figure I-4는 시기별 경기침체확률을 보여준다. 이 확률은 글로벌 실업률, 자본당 실질GDP, 외국인 직접투자(FDI), 무역수지, 글로벌에너지 수요 등의 변수들을 통해 계산한 값이다. (vector similarity matrixes)

(4) 1970년대의 인플레이션과 현재의 인플레이션의 차이점

다가올 침체와 1970년대의 경기침체와의 공통점은 Figure I-7에서 처럼 고용시장 상황이 매우 안좋다는 점과 공급측면의 충격이다. 그러나 매우 중요한 차이 또한 있다. 첫째, 70년대 당시 두자리수의 인플레이션과 그에 준하는 인플레이션 및 임금의 기대증가율이 현재에는 없다. (Figure I-8) 둘째, 중앙은행이 인플레이션을 타겟율에 맞게 관리하기 위한 상당한 "신뢰"를 쌓았다. 이는 지난 1980년대부터 타겟 인플레이션율을 2%로 관리하기 위한 성공적인 노력의 결과물이다. 중앙은행에 대한 신뢰는 인플레이션 기대를 일정하게 유지하는데 결정적인 역할을 했다. 이 말인 즉슨, 만약 정책에 대한 선호도나 경제구조에 따라 인플레이션 타겟이 변경되면 그 이후에는 인플레이션 타겟율을 관리할 수 없다는 의미이기도 하다.(Gagnon and Collins, 2019).

'투자 인사이트 - I like' 카테고리의 다른 글

| 저평가 종목을 찾아보자. 주당순자산가치 BPS, 주가순이익비율 PER, 자기자본이익률 ROE) (1) (0) | 2023.01.30 |

|---|---|

| 뱅가드(Vanguard) 2023 경제/시장전망 요약 - 인플레이션과의 싸움 (2) (0) | 2023.01.26 |

| 하락장에서 돈을 버는 비결 - 고배당주 투자 (feat. 제러미 시겔, 『투자의 미래』 (2) | 2023.01.12 |

| ETF 적립식 장기 투자 - 투자의 타이밍은 중요하지 않다. (0) | 2022.12.29 |

| S&P500 index ETF 어떤 ETF에 투자할까? (0) | 2022.12.21 |