미국 고배당주 배당귀족주 Top pick Lists

1. 가치투자의 원칙 되새기기 기업이 돈을 많이 벌든 적게 벌든, 벌었다면 이런저런 세금 및 배당까지 지급한 후 나머지의 번 돈은 "이익잉여금"으로서 자본항목으로 귀속되어 재투자된다. 그리

5932.tistory.com

1. 알트리아 그룹 = 필립모리스

지난 링크에서 살펴보았던 배당귀족 중 50년 이상 배당금을 늘려온 "배당왕(Dividend King)" 기업 상위 랭커 12를 차례차례 소개한다.

가장 먼저 소개할 기업은 알트리아 그룹 (Altria Group, Ticker명 MO)이다. 알트리아그룹은 미국 담배업계의 거대기업인 필립모리스 (Philip Morris)를 자회사로 둔 지주회사다. 사실상 알트리아 그룹 자체가 그 전신으로 필립모리스였다고 해도 과언이 아니다. 가장 대표적인 담배브랜드는 "말보로 (Marlboro)" 다. 피워본 사람들만 알겠지만 꽤 높은 타르함량에 독한담배인데, 미국 서부의 개척자를 이미지로 브랜딩한 담배다. 흔히 '상남자'하면 생각나는 그런 담배 중 하나다.

담배에 대한 부정적 인식때문에 담배사업 외에 "Smoke Free" 브랜드들도 같이 보유하고 있는데 아이코스 (IQOS)가 그것이다. 특이하게도 알트리아 그룹 홈페이지를 들어가면 주력사업인 담배사업보다는 "Moving beyond smoking"과 같이 비흡연 또는 탈흡연을 강조하는 내용들이 많이 있다. ESG와 같은 기업이미지 관리 시대에, 나름의 전략인 것 같다.

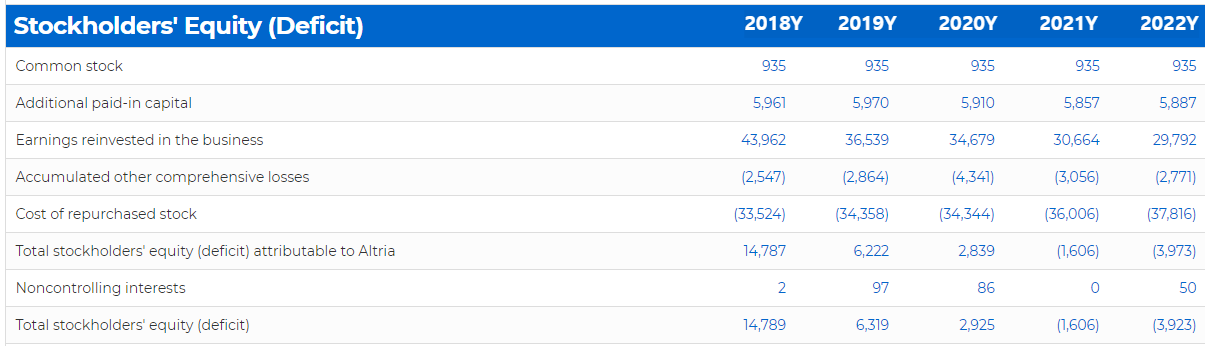

2. 알트리아 그룹 재무상태표, 손익계산서 훑어보기

담배를 피우는 사람도 점차 줄어드는 추세라 담배사업이 괜찮으려나 싶지만, 손익계산서를 보면 최근 5년간 꽤 선방해왔음을 알 수 있다. 매출 증가율은 미미하지만, 연간 25~26,000백만불 (한화기준 35조~36조) 수준의 매출이 유지되고 있으며 당기순이익 (Net earning)은 2019년까지의 (-) 적자 이후 2020년도 이후로 흑자로 전환되었다.

다만 한가지 아쉬운 점은 여전히 자본잠식 상태라는 것. 2020년 이후로 적자가 유지되고 있다. 23-24년도의 실적이 흑자전환으로의 분기점이 될 수 있을 것 같다. 2022년 말 기준으로는 3,923백만 달러의 자본잠식이 발생했다.

20년까지의 주가하락이 이러한 자본잠식의 영향을 반영한다. 하지만, 저렴해진 주가에도 불구하고 꾸준히 배당을 늘려왔기에 그래서 배당수익률이 높다. 22년 기준 3.68달러로 23/03/11 종가기준 주가 46.61달러로 환산 시 7.9% 수준이다. 전체 기간의 평균배당수익률은 3.76%이다. 꾸준히 매입한다면 어마어마한 복리수익을 누릴 수 있는 조건이다.

필립모리스 시절부터 대표적인 고배당주였던 알트리아는 Vanguard 의 주요 펀드에 고루 포함되어있다. Vanguard가 직접 보유하는 비중이 무려 8.63%이며, Vanguard Total market ETF 및 S&P500 ETF에도 편입되어있다.

3. 담배산업의 비전 = 연초에서 전자담배로

장기투자를 위해서는 어쩔 수 없이 개별회사가 속한 산업의 비전, 기업만의 경제적 해자를 보지 않을 수 없다. 사실 "담배"는 꾸준히 사양화를 걷는 중이지만, 이를 대체할 소비재는 시장에 없다. 역설적이게도 알트리아그룹은 "Reduce the Harm of Tobacco Products"를 외치며 일종의 탈담배화를 스스로 추진하는 중에 있다. 주요 focus는 단연 아이코스 (IQOS) 전자담배다. 니코틴의 유해성에 대한 오해를 풀며, 적극적으로 전자담배시장을 개척하고 있다. "Risk cliff (유해성 급감)"을 주장하며 기존의 연초담배에서 전자담배로의 전환을 시도한다.

담배산업은 2차전지소재나 AI 분야와 같은 성장은 없다. 그러므로 주가 자체가 급등할 가능성은 높지 않다. 다만, 담배산업의 사양속도가 생각보다 느릴 수 있다는 것 (전자담배로의 트렌드 변화) 과, 자본잠식 상황에서도 회사가 꾸준히 배당을 증가시켜왔다는 점 (주주친화정책) 이 오랜 시간 알트리아의 주가를 지지하며 자본조달을 가능하게 했다고 볼 수 있다.

Smoke-free 트렌드도 결국 유해성 이슈에 걸릴 수 밖에 없다. 어떤 형태이든 담배 자체를 피우지 않는 것이 Best이겠지만, 술과 마찬가지로 어느 정도 해로움에 대한 수요는 없을 수 없다. 문제는 회사가 갑자기 배당을 중지하거나 줄이게 될 가능성인데, 8%의 높은 배당률에는 그러한 위험을 감수하는 프리미엄이 붙어있다고 볼 수 있다.

'투자 인사이트 - I like' 카테고리의 다른 글

| 미국 고배당주 배당귀족주 Top pick 3M (MMM) (0) | 2023.03.28 |

|---|---|

| 미국 고배당주 배당귀족주 Top pick 유니버설 코퍼레이션 (UVV) (0) | 2023.03.17 |

| 미국 고배당주 배당귀족주 Top pick Lists (0) | 2023.03.09 |

| 저평가 종목을 찾아보자. 주당순자산가치 BPS, 주가순이익비율 PER, 자기자본이익률 ROE) (2) (2) | 2023.03.02 |

| 회계로 생각해본 주식의 본질 - 기업은 왜 성장하고 주가는 계속 오르는가? (0) | 2023.02.09 |