1. 금리를 명목(Nominal)과 실질(Real)로 구분하는 이유

금리를 흔히 중력에 비유한다. 금리라는 중력이 강해질 수록 화폐는 시중에서 유통되는 대신, 은행의 예적금이나 국채와 같이 확정된 수익을 제공하는 상품으로 또는 기존의 부채를 상환하기 위해 은행으로 귀속된다. 금리는 투자수익률로서 기능하므로 모든 투자활동의 ROI (Return on Investment)를 산정하는 기준이 된다. 금리보다 높은 Return이 있는 투자의사결정만이 남으므로, 금리가 낮을 때보다 높을 때 민간의 투자가 줄어든다. 거시경제학에서 투자함수 I(r)이 이자율 r과 반비례관계를 갖는 이유다.

그러나 결국 금리(%)란 화폐에 곱해지는 퍼센티지이므로 그 결과값도 역시 화폐다. 100만원에 만기 1년, 10% 금리가 적용된 예금의 1년 만기금액은 110만원이다. 결국 문제는 화폐이므로, 금리에는 언제나 존재하는 인플레이션의 문제와 연결짓지 않을 수 없다. 왜 그럴까? 위 상황에서 인플레이션율이 0%일 때와 10%일 때를 생각해보자. 인플레이션이 없다면 이자수익 10만원이 고스란히 진짜 수익이 되지만, 인플레이션율이 10%라면 10만원의 이자수익은 사실상 이자라고 볼 수 없다. 만기 1년 동안 물가가 정확히 10% 올랐으므로, 사실상 원금 100만원이 110만원으로 표시금액만 달라졌을 뿐, 화폐의 구매력은 100만원일 때와 동일하다.

그래서 인플레이션율이 조정된 금리를 실질금리(Real interest rate),

조정되기 전의 금리를 명목금리(Nominal interest rate)로 구분할 필요가 생긴다.

2. 피셔방정식 : "실질금리 = 명목금리 - 인플레이션율"

명목금리와 실질금리의 관계를 명확하게 수식으로 정리한 경제학자가 있다. 바로 어빙 피셔 (Irving Fisher, 1867-1947)다. 어빙 피셔는 미국 계량경제학의 거장으로 소비이론, 물가지수론을 개척한 수리경제학자다. 그가 정리한 피셔방정식은 명목금리와 실질금리의 관계를 설명하는데 그 논리를 쉽게 따라가보면 다음과 같다.

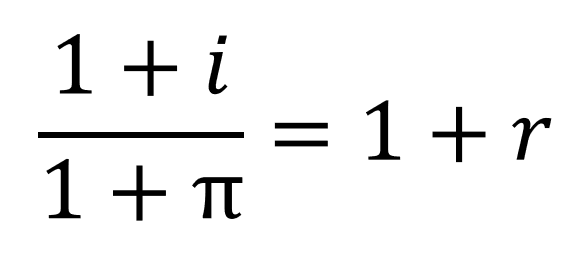

2023년에 원금 1000원, 예금금리 5% (명목), 인플레이션율 10%인 상황을 생각해보자. 원금 1000원을 예금에 넣어 5%의 이자를 얻을텐데, 이 때 인플레이션까지 조정된 실질금리는 얼마일까?

먼저 1년 뒤의 만기 시 원금과 이자의 합계는 1000원 * (1+5%) 이다. 그런데 그 사이 인플레이션율이 10%이므로, 화폐의 가치가 10%로 하락했다. 또는 모든 물가가 10% 증가했다. 따라서 우리의 만기 시 원금과 이자금액을 인플레이션 이전의 구매력으로 조정하기 위해서는 (1+10%)로 나누어야 한다. 이렇게 해야 인플레이션이 조정된 후의 원금과 이자가 나온다.

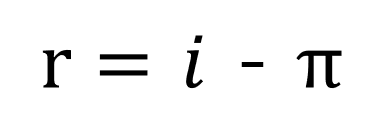

명목금리를 i, 인플레이션율을 π, 실질금리를 r로 둔다면 다음과 같은 피셔방정식이 나온다.

식을 정리하면,

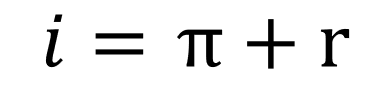

πr은 % 끼리의 곱이므로 매우 작아서 생략할 수 있다. 식을 다시 정리하면

또는, 최종적으로 아래의 피셔방정식이 나온다.

실질금리는 명목금리에서 인플레이션율을 뺀 값이다.

물론 여기서의 인플레이션율은 "기대"값으로 변형될 수 있다. 이렇게 되면 "인플레이션 기대"가 실질금리를 결정하는 요인이 된다.

3. 중앙은행의 실질금리 현실적인 통제 - (기대)인플레이션율 조정

2023년 1월 현재와 같이 명목금리도 높고 인플레이션율도 높은 시장상황에서는 실질금리가 매우 낮다. 높은 금리로 예금적금에 넣어서 이자수익이 늘어난다고 해도 어차피 인플레이션으로 화폐가치가 크게 떨어지니 이자를 받아도 큰 의미가 없다는 뜻이다. 명목금리가 인플레이션율을 겨우 커버하는 수준에서는 명목금리보다 더 높은 수익률이 있는 투자자산으로 자금이 이동한다.

인플레이션이 조정된 실질금리가 결국 진짜 금리이므로, 중앙은행의 통제관심도 바로 실질금리를 향한다. 실질금리를 높이거나 낮추기 위해 (1) 명목금리를 조절하고 (2) 인플레이션 기대를 조절한다. 그러나 명목금리란 글로벌 자본의 유입/유출과 직접 연결되어있어 달러, 유로 등 환율트렌드에서 자유로지 못하다는 점을 생각한다면 현실적으로 통제가능한 변수는 (기대)인플레이션율이 된다.

즉, 명목금리를 상수로 둔다면 기대인플레이션율을 높여 실질금리를 인위적으로 낮출 수 있고 그와 반대로 기대인플레이션율을 낮추어 시장을 진정시키며 실질금리를 높일 수도 있다.

'투자 상식 - I learned' 카테고리의 다른 글

| 금리 상승기에 오히려 채권투자에 집중해도 되는 이유 (2) | 2023.01.27 |

|---|---|

| 펀드 클래스 (Class) 란 무엇일까? (0) | 2023.01.18 |

| 펀드 수익률의 핵심 - 펀드 보수율 구조 총정리! (펀드수수료) (0) | 2023.01.13 |

| 나무증권 (NH투자증권) 에서 "해외주식 소수점" 투자하기 (0) | 2023.01.04 |

| 절세형 만능계좌 ISA 200% 활용하기 #개인종합자산관리계좌 (0) | 2022.11.12 |